Колку “вреди” домашниот пазар?

Автор: Сергеј Зафироски

За изданието “Мапа на трговци” консултантите од Инсајдер ИД изработија анализа на статистичките податоци за сегментот на храна, пијалаци и тутун и финансиските извештаи на ланците на маркети.

Резултатот од “борбата помеѓу концепти” односно тврди дисконти наспроти класични ланци на маркети за привлекување на потрошувачи е јасен. Тврдите дисконти бележат значителен раст во последните 6-години во секој аспект од работењето од приход, учество на пазарот до препознатливост и преференца помеѓу потрошувачите. Според прометот, од ланци кои значително заостанувале во споредба со класичните ланци, до апсолутни лидери на пазарот. За потрошувачите се веќе неколку години примарна локација за пазарење, додека класичните се секундарната за дополнување на потрошувачката кошница. Влезот на Лидл, дополнително ќе ги пренасочи купувачите во сегментот на тврди дисконти, што ќе го зголеми нивното пазарно учество. Тоа што е јасно е дека е потребна консолидација на пазарот и формално спојување на маркетите.

Локалните ланци на маркети, кои работат во еден или неколку градови и се дел од концептот на класични маркети, ќе мора да настапат здружено како формален ентитет, доколку имаат желба да се конкурираат на среден или долг рок (дел од нив дури и на краток). Забележливо е дека во последните неколку години, дел од нив забележаа раст и развој, но и значителен дел предизвици во работењето или воопшто не работат. Од истражувањето “Преферирани ланци на маркети” во 2025-та година, забележливо е потрошувачот се почесто го избира националниот ланец (без разлика на концептот) наместо локалниот. Во ова потенцијално постои и можност за партнерство помеѓу националните и локалните ланци за зголемување на нивната моќ.

Се претходно, не посочува дека класичните ланци на маркети немаат простор на пазарот. Како што е видливо од анализата во продолжение тие повторно имаат раст во 2025-та и остваруваат приближно 468 милиони евра (националните класични ланци). Потрошувачите и во иднина ќе посакуваат да имаат поголем избор на производи и брендови, персонализирана услуга, различна атмосфера на пазарење и многу важно сеуште ќе сакаат да пазарат во маркетот кој е најблиску до нивното место на живеење. Следствено, потенцијалот постои на пазарот, но тој може да биде искористен само преку окрупнување на понудата, оптимизација на процесите и се разбира намалување на финалните цени на производите.

Вкупен промет во сегментот и приход на тврдите дисконти и класичните ланци

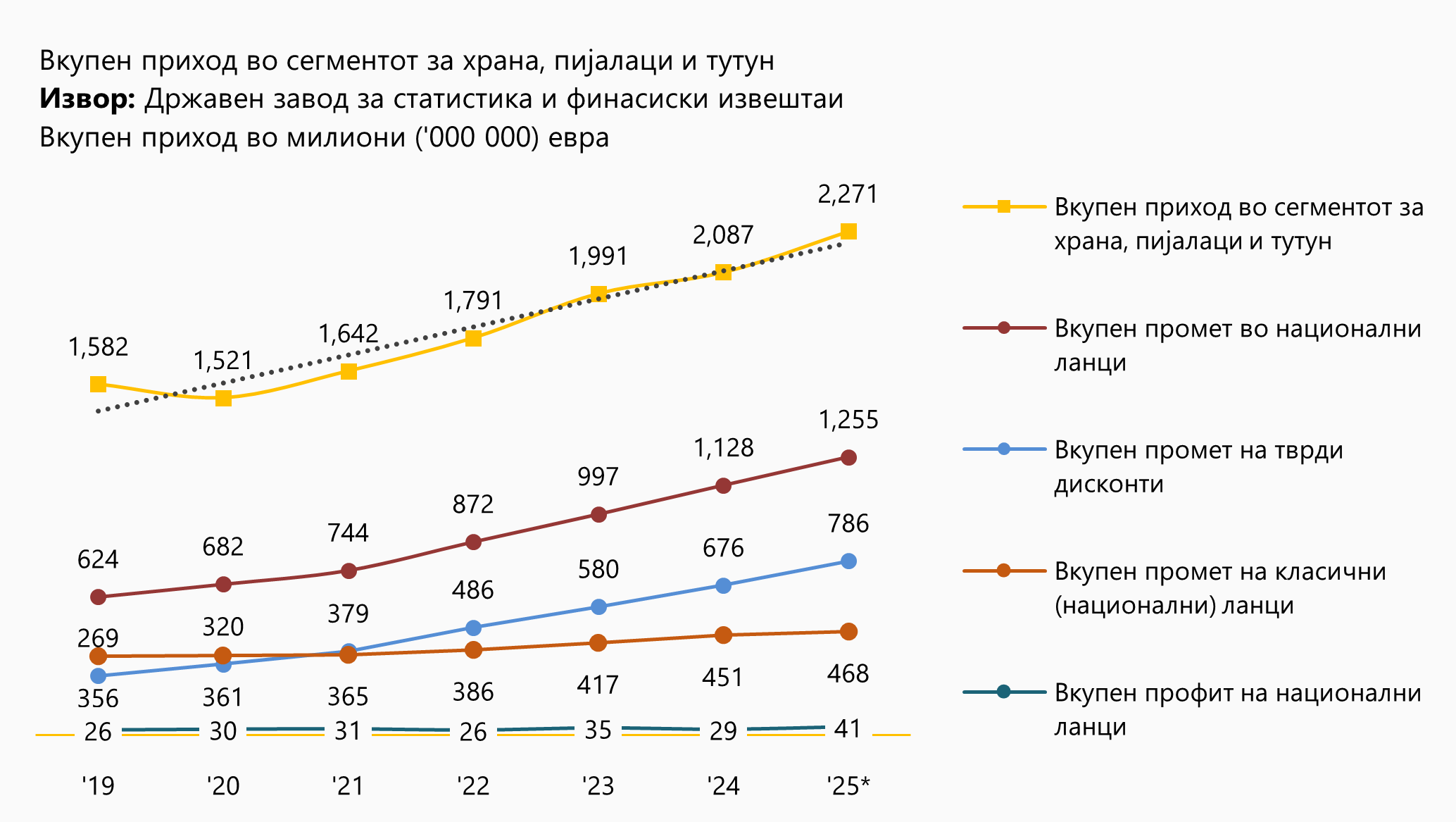

Вкупниот промет во сегментот на храна, пијалаци и тутун за 2024-та година изнесувал 2,08 милијарди евра што претставува приближно 5% раст во споредба со претходната година. За тековната се очекува да изнесува до 2.28 милијарди евра или раст од приближно 180 милиони евра (или 9%). Дел од тој раст ќе биде предизвикан од инфлацијата, која е очекувана да изнесува помеѓу 3.00% – 3.20% во 2025-та но и приспособување на маркетите на пазарните околности што ќе придонесе за постабилен раст. Од интерес е информацијата дека растот на целиот сегмент во 2024/23 е 5%, но во исто време инфлацијата изнесува 3.50% што посочува дека реалниот раст е значително низок.

Вкупниот промет на националните ланци на маркети во 2024-та изнесувал приближно 1,1 милијарди евра и се очекува да се зголеми до 1,25 милијарди во 2025-та година. Најголем дел од прометот го остваруваат тврдите дисконти или 676 милиони евра, наспроти 451 милиони евра остварени од класичните ланци на маркети. Според изработените проекции, за 2025-та се очекува прометот да достигне 786 милиони евра за дисконтите и 468 милиони евра за класичните ланци. И покрај осцилациите, вкупниот промет и тој на маркетите имаат континуиран раст, со исклучок на кризната 2020-та година. Тоа што е интересно е дека за 2024-та, Инсајдер ИД проектираше раст на прометот до 2.2 милијарди евра и резултатот спаѓа во рангот но има отстапување од приближно 5%, кој што се должи пред се на намалување на инфлацијата и мерките за намалување на нејзините ефекти (бидејќи беа земени во предвид при калкулација).

Вкупниот промет на националните ланци на маркети во 2024-та изнесувал приближно 1,1 милијарди евра и се очекува да се зголеми до 1,25 милијарди во 2025-та година. Најголем дел од прометот го остваруваат тврдите дисконти или 676 милиони евра, наспроти 451 милиони евра остварени од класичните ланци на маркети. Според изработените проекции, за 2025-та се очекува прометот да достигне 786 милиони евра за дисконтите и 468 милиони евра за класичните ланци. И покрај осцилациите, вкупниот промет и тој на маркетите имаат континуиран раст, со исклучок на кризната 2020-та година. Тоа што е интересно е дека за 2024-та, Инсајдер ИД проектираше раст на прометот до 2.2 милијарди евра и резултатот спаѓа во рангот но има отстапување од приближно 5%, кој што се должи пред се на намалување на инфлацијата и мерките за намалување на нејзините ефекти (бидејќи беа земени во предвид при калкулација).

Профитот на националните ланци за последната година е 29 милиони евра, или 2.6% анализиран како нето-профитна маржа. Забележливо е дека и покрај значителното зголемувањето на приходот во последните 6 години на националните ланци, профитот се намалува. Како нето-профитна маржа бил највисок во 2020-та година со 4.2%, кога се остварени 682 милиони евра вкупен промет а профит од 30 милиони евра, додека најнизок во 2024-та со 1.1 милијарди евра промет а 29 милиони евра профит. Таа стагнација потенцијално е последица на зголемувањето на учеството на тврдите дисконти, кои традиционално имаат пониски профитни маргини во споредба со класичните ланци, но и интензивирање на конкуренцијата помеѓу ланците која што најчесто се базира на ценовната политика.

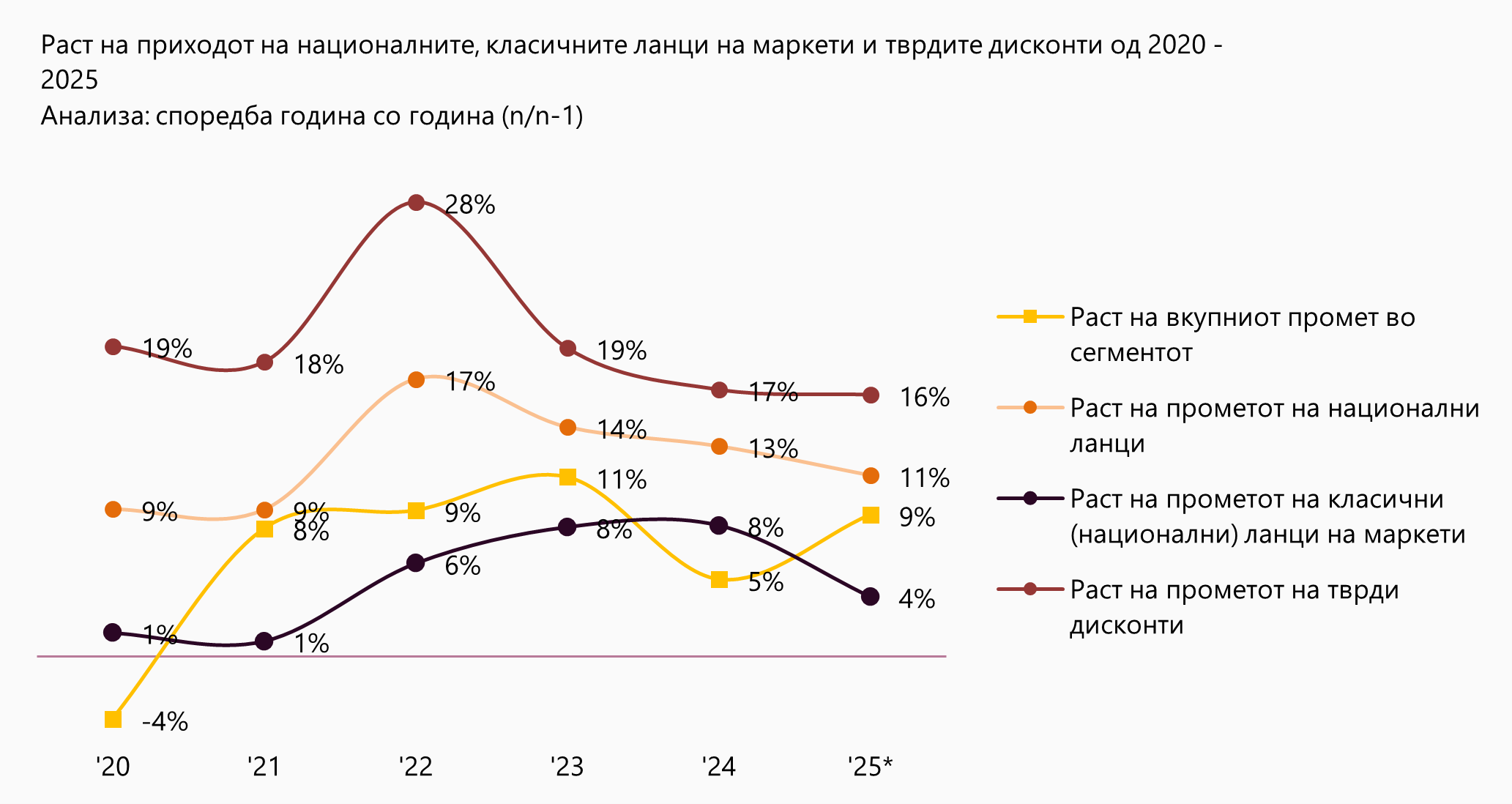

Забележливо е дека националните ланци, особено тврдите дисконти, растат со значително повисока стапка во споредба со генералниот раст. Во последната 2024-та година за која има достапни податоци, целиот сектор храна, пијалаци и тутун е 5%, споредбено со 17% на тврдите дисконти и 8% кај класичните ланци. Двоцифрениот раст на прометот на националните ланци е предизвикан, пред се, од растот на тврдите дисконти. Сеуште постои простор за преземање на дополнителни потрошувачи од ТТ и локалните ланци, што ќе овозможи растот на тврдите дисконти да биде висок (над 10%) и во следните неколку години.

Забележливо е дека националните ланци, особено тврдите дисконти, растат со значително повисока стапка во споредба со генералниот раст. Во последната 2024-та година за која има достапни податоци, целиот сектор храна, пијалаци и тутун е 5%, споредбено со 17% на тврдите дисконти и 8% кај класичните ланци. Двоцифрениот раст на прометот на националните ланци е предизвикан, пред се, од растот на тврдите дисконти. Сеуште постои простор за преземање на дополнителни потрошувачи од ТТ и локалните ланци, што ќе овозможи растот на тврдите дисконти да биде висок (над 10%) и во следните неколку години.

Сегмент: храна, пијалаци и тутун

Сегмент: храна, пијалаци и тутун

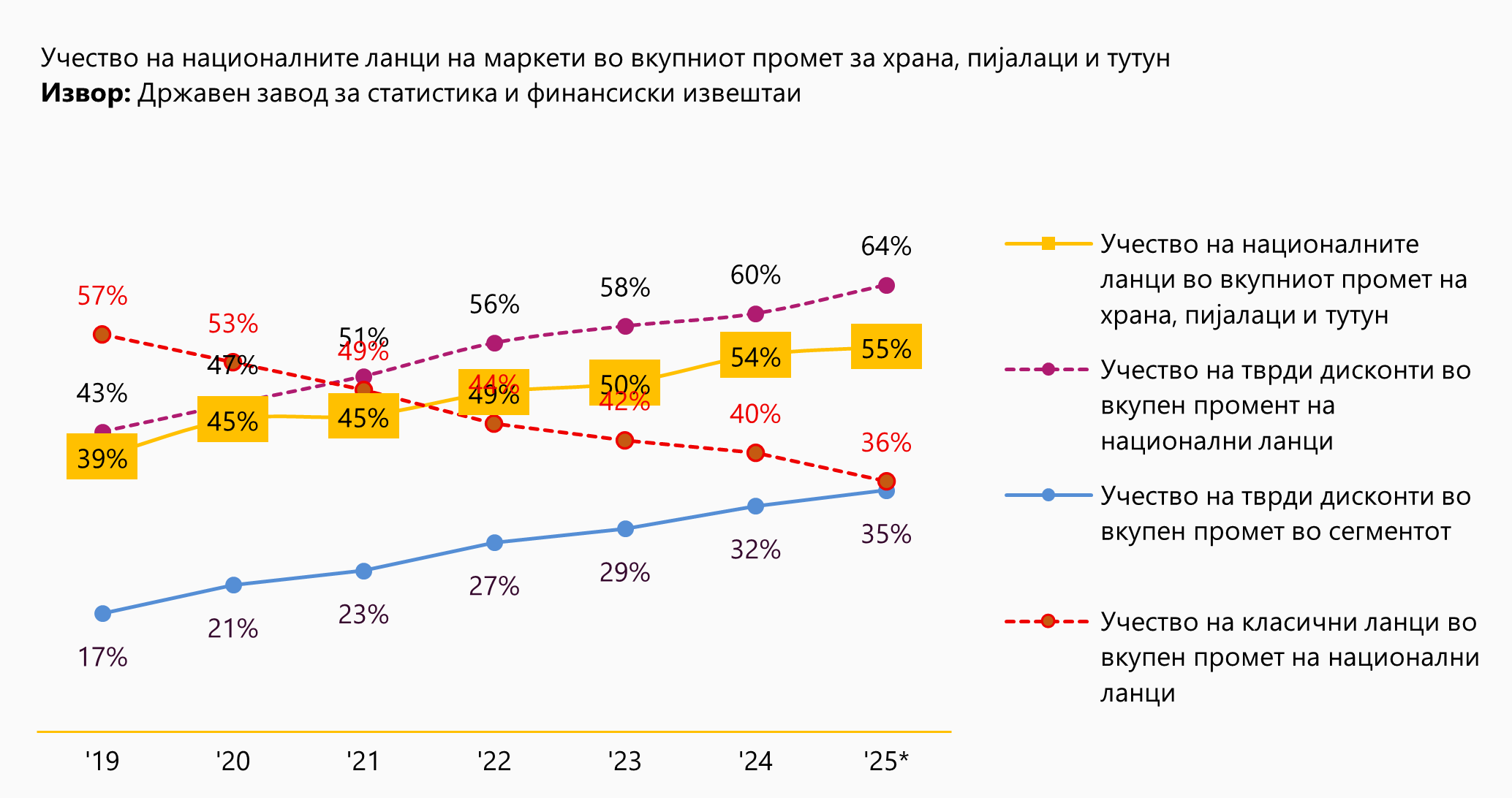

Учествата во вкупниот промет на различните концепти, дополнително ја детализира состојбата на домашниот пазар. Неколку трендови и информации се од клучно значење, и кои даваат увид за тоа што може да се очекува во следниот период. Националните ланци континуирано го зголемуваат учеството во вкупниот приход на сегментот од 39% во 2019-та до 54% во 2024-та година (и проектирани 55% во 2025). Со тоа, приходот и учеството на ТТ и локалните ланци ќе се намалува и ќе се пренасочува кон системите со поголема оптимизација. Вториот тренд е дека класичните ланци на маркети бележат континуирано намалување на учеството во вкупниот промет на националните ланци, од 57% на 40% помеѓу 2019-та и 2024-та година. Во исто време, тврдите дисконти имаат раст на учеството во прометот на националните ланци од 43% на 60% во истиот период и остваруваат 35% од вкупниот промет во сегментот храна пијалаци и тутун. Доколку истите трендови продолжат и во 2025-та и понатаму, може да се очекува дополнително да се утврди позицијата на тврдите дисконти. Консолидацијата на класичните маркети (која ќе ги вклучи и локалните ланци) е потребна за да се одржи нивното учество и да се намали падот кој е континуиран во целиот анализиран период. Тврдите дисконти се концентрирани во три ланци (КАМ, Киппер и Стокомак), додека класичните ги дисперзираат потрошувачите во многу различни маркети и слични концепти. Лидл дополнително ќе го забрза процесот на “пренесување на потрошувачите” од ТТ и локалните ланци кон националните, и ќе го зголеми учеството на дисконтите во вкупниот промет.

Употребени средства за храна, пијалаци и тутун

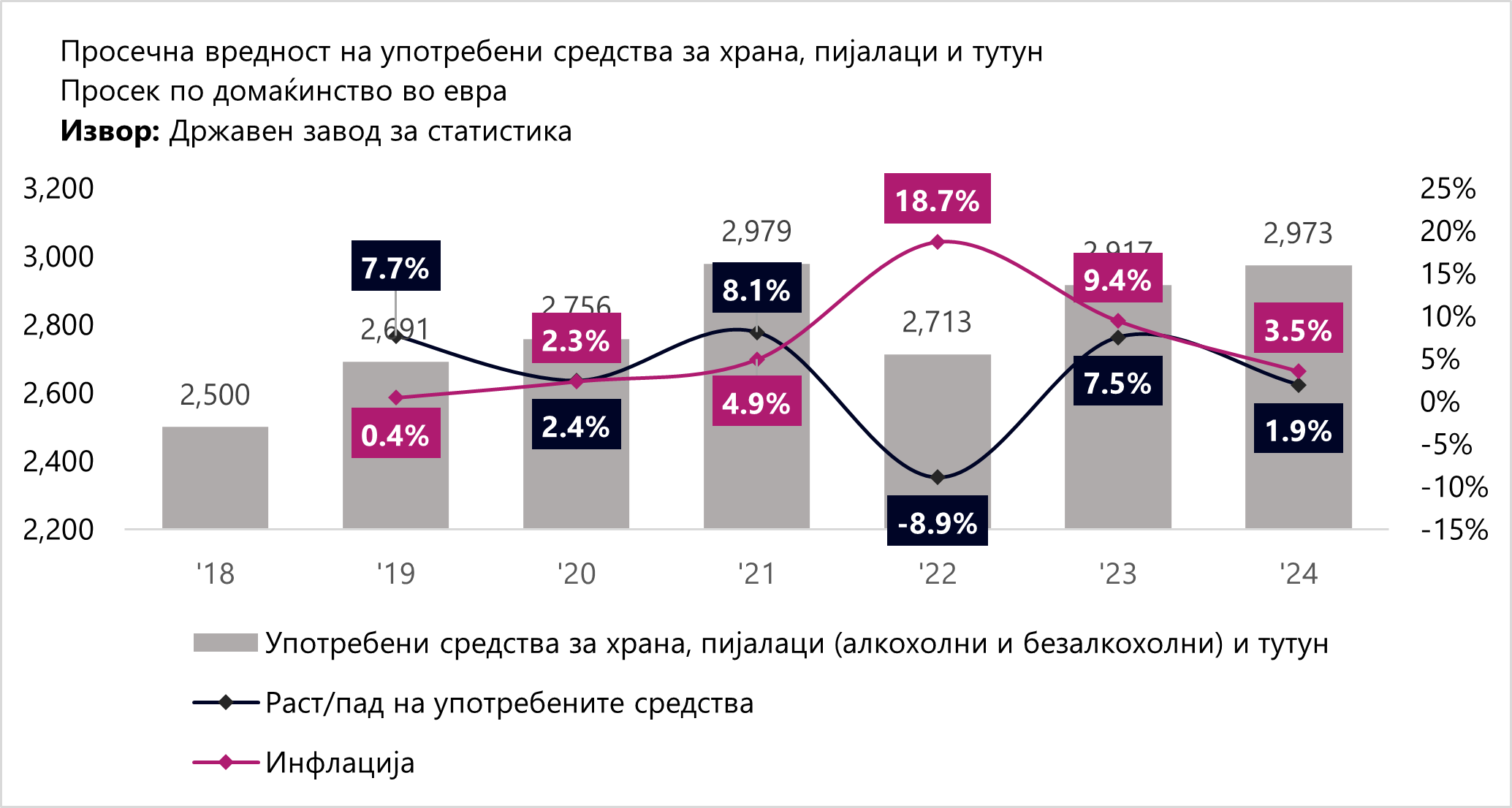

Имајќи во предвид дека во последните две години евидентирана е повисока стапка на инфлација, и во 2025-та се очекува да изнесува приближно 3.00%, едно од клучните информации е како потрошувачите реагирале на истата. Дали го задржале истото ниво на трошење или постои промена. Ако инфлацијата е повисока од растот на употребените средства, потрошувачите (и покрај растот) го оптимизираат буџетот, односно со истите средства купиле помал обем (број) на производи.

Од аспект на апсолутни вредности, домаќинствата помеѓу 2018 до 2024-та година (во просек) употребиле помеѓу 2,500 и 2,973 евра годишно за храна, пијалаци и тутун. Забележливо е дека од 2021-ва година до 2024-та постои стагнација на буџетот кој домаќинствата го употребиле за таа намена. Во исто време, со исклучок на 2021-ва и 2022-ра година, растот на приватната потрошувачка по домаќинство е или изедначена со инфлацијата или пониска од истата. Најголем, реален раст на потрошувачката од анализираните години има во 2019-та година, кога истиот изнесува 7.7%, наспроти 0.4% инфлација. Следствено, потрошувачите во просек трошеле иста вредност на пари од аспект на вкупен буџет. Во 2022-ра, каде е забележана највисоката инфлација, имаат и намалување на употребените средства за -8.9% или 2,713 евра. Тоа што може да се заклучи е дека потрошувачите употребуваат еднаков буџет низ годините, но имајќи во предвид растот на платите во периодот 2024/2025, може да се очекува дека во апсолутен износ во 2025/2026 вкупниот буџет да го надмине прагот од 3,000 евра.

Од аспект на апсолутни вредности, домаќинствата помеѓу 2018 до 2024-та година (во просек) употребиле помеѓу 2,500 и 2,973 евра годишно за храна, пијалаци и тутун. Забележливо е дека од 2021-ва година до 2024-та постои стагнација на буџетот кој домаќинствата го употребиле за таа намена. Во исто време, со исклучок на 2021-ва и 2022-ра година, растот на приватната потрошувачка по домаќинство е или изедначена со инфлацијата или пониска од истата. Најголем, реален раст на потрошувачката од анализираните години има во 2019-та година, кога истиот изнесува 7.7%, наспроти 0.4% инфлација. Следствено, потрошувачите во просек трошеле иста вредност на пари од аспект на вкупен буџет. Во 2022-ра, каде е забележана највисоката инфлација, имаат и намалување на употребените средства за -8.9% или 2,713 евра. Тоа што може да се заклучи е дека потрошувачите употребуваат еднаков буџет низ годините, но имајќи во предвид растот на платите во периодот 2024/2025, може да се очекува дека во апсолутен износ во 2025/2026 вкупниот буџет да го надмине прагот од 3,000 евра.

Од бизнис аспект, укажува дека маркетите и добавувачите со повисоки цени се “борат” за истиот буџет кај потрошувачите. Домаќинствата купуваат помал број на производи, но со иста финална вредност, што ја интензивира значително конкуренцијата помеѓу сите вклучени во малопродажбата. Однесувањето не се очекува да промени што укажува дека дополнително ќе се “стесни” флексибилноста, и дополнително ќе се потенцира потребата за пониски цени, и покрај неможноста тие да се исполнат. “Финансиски логичните” потрошувачите (дефинирани од Инсајдер ИД) кои се лица што преферираат локација, каде што за нивниот буџет ќе добијат оптимални цени, наместо да ги “бркаат” ценовните промоции, ќе имаат се поголемо учество на Македонскиот пазар. Се финално, ќе се одрази на структурата на пазарот, каде се очекува дополнително зголемување на финансиската и пазарната моќ на тврдите дисконти.

Маркетите ги очекува уште една високо конкурентна година, во која ќе бидат приморани да започнат со носење на комплексни одлуки. Формалното здружување помеѓу локалните и националните или помеѓу самите локални маркети ќе биде основа за креирање на идна стратегија во која ќе имаат можност да се конкурираат. Употребените средства од домаќинствата, особено нивната стагнација, укажува дека потрошувачите уште повеќе ќе ги преферираат тврдите дисконти, со желбата да за определениот буџет добијат максимумот како број на производи.

Според Народна Банка на Република Северна Македонија English – Home